Nội Dung

Bạn biết gì về ABC trong quản lý tồn kho? Bạn đã từng nghe đến “ABC” – ký tự đặc biệt này chưa? Hãy cùng Aramex khám phá việc phân tích ABC trong quản lý tồn kho mà các bạn cần biết và nắm được để có thể hiểu hơn nhé.

Xem thêm: Thiết kế mạng lưới trong Logistics

Kỹ thuật phân tích ABC trong công việc quản lý hàng tồn kho là gì?

Trong kinh doanh, kỹ thuật phân tích ABC thường được sử dụng nhằm xác định mức độ quan trọng của hàng hóa tồn kho. Qua đó, xây dựng phương pháp dự báo, chuẩn bị nguồn lực và quản lý hàng tồn kho cho từng nhóm hàng khác nhau.

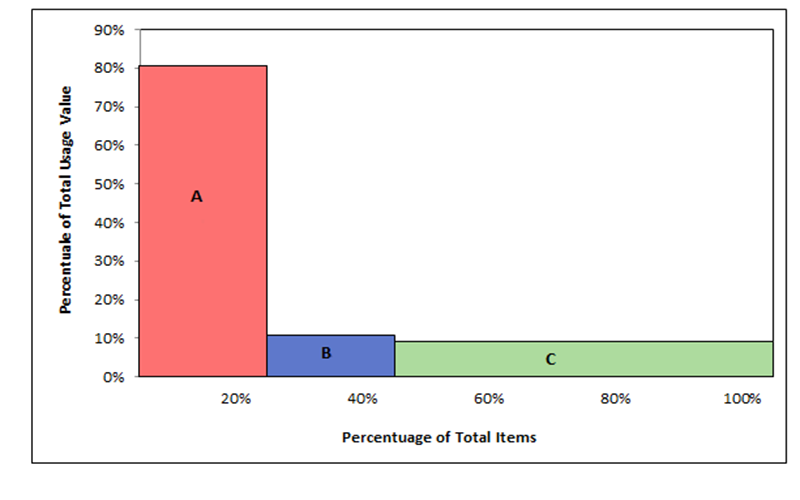

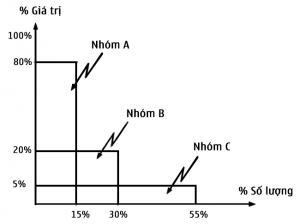

Phương pháp này được xây dựng trên cơ sở nguyên tắc Pareto – 20% hàng hóa đem lại 80% doanh số. Nói cách khác, nếu bạn kiểm soát tốt 20% hàng hóa này thì có thể kiểm soát 80% toàn bộ hệ thống.

Hàng hóa được khuyến cáo chia thành 3 thể loại:

Nhóm A: Là những hàng hóa có giá trị cao nhất, chiếm từ 70-80% so với tổng giá trị hàng hoá dự trữ trong kho. Đặc tính của nhóm hàng này:

- Có tính chọn lọc nhà cung cấp cao

- Cần sự chính xác về số lượng và thời gian đặt hàng

- Cần mua hàng liên tục

Nhóm B: Bao gồm những loại hàng hoá dự trữ có giá trị hàng năm ở mức trung bình. Hàng hóa nhóm B là hàng trung gian, đem lại 15% chỉ tiêu bán hàng cho doanh nghiệp.

Nhóm C: Gồm những loại hàng có giá trị thấp, giá trị dự trữ chỉ chiếm 5% so với tổng giá trị hàng dự trữ. Nhóm hàng này cần:

- Đơn giản hoá quy trình mua hàng

- Thời gian giữa các lượt đặt hàng dài

Chỉ tiêu bán hàng có thể được đánh giá theo nhiều cách khác nhau. Cách tốt nhất và được dùng phổ biến nhất là theo chỉ tiêu lợi nhuận. Hàng nào giá trị càng cao thì mang lại lợi nhuận càng nhiều. Ngoài ra, doanh số, số lượng cũng là chỉ tiêu bán hàng được nhiều doanh nghiệp – cửa hàng áp dụng.

Xem thêm: Incoterms là gì?

Phân tích ABC được cụ thể như thế nào đối với việc quản lý tồn kho?

Việc phân tích ABC trong công việc quản lý hàng tồn kho 1 dựa theo quy tắc 80/20 của phân tích ABC

Nguyên tắc Pareto hay còn gọi là quy tắc 80/20, quy định rằng 80% kết quả đến từ 20% nguyên nhân, khẳng định mối quan hệ bất bình đẳng giữa đầu vào và đầu ra. Nguyên tắc cho rằng nhìn chung, khoảng 80% kết quả là do khoảng 20% nguyên nhân gây ra. Trong phân tích ABC, 80% giá trị doanh thu hàng năm của một doanh nghiệp xuất phát từ 20% các mặt hàng như mặt hàng loại A. Loại B và C tổng cộng chiếm 20% còn lại. Cách chia 20% giữa loại B và C sẽ khác nhau, dựa trên danh mục sản phẩm của doanh nghiệp.

Phân tích kỹ thuật ABC trong quản lý tồn kho số 2 là Ứng dụng phân tích ABC vào thực tế

Phân tích ABC là một bộ khung đơn giản để tìm ra những mặt hàng nào trong kho là quan trọng nhất, và việc này sẽ dành phần lớn thời gian trong việc kiểm soát và quản lý kho. Phân loại hàng tồn kho theo phương pháp ABC được sử dụng chủ yếu cho 3 nhiệm vụ chính:

-

Xác định mức tồn kho an toàn để duy trì, để tránh tình trạng thiếu tồn kho đối với những mặt hàng quan trọng

-

Xác định các mức phù hợp trong việc quản lý hàng tồn kho, trong đó các mục ưu tiên có thể được kiểm tra thường xuyên hơn hoặc được đếm tự động để bổ trợ cho việc kiểm tra thủ công

-

Định vị hàng hoá tồn kho trong kho riêng lẻ và trong mạng lưới kho

Đối với người quản lý, doanh thu là yếu tố phổ biến nhất được sử dụng để xác định thứ hạng trong phân tích ABC. Tuy nhiên, cũng có những yếu tố khác có thể được sử dụng như tỷ suất lợi nhuận, tầm quan trọng của khách hàng, mối quan hệ với các mặt hàng khác và vận tốc hoặc lợi nhuận. Xét yếu tố tỷ suất lợi nhuận, lợi nhuận của các mặt hàng có tỷ suất lợi nhuận cao hơn có thể là nguyên nhân cho mức tồn kho cao. Trong khi đó, các nhóm hàng tiêu dùng nhanh có thể được duy trì mức tồn kho cao hơn vì các mặt hàng này có lượt quay vòng rất thấp, có thể có ít hoặc không có hàng dự trữ an toàn.

Sử dụng phương pháp phân tích ABC có thể tiết kiệm thời gian cho người quản lý kho, giúp họ đưa ra các quy tắc kiểm kê phù hợp cho từng danh mục. Dựa theo các cấp độ dịch vụ khác nhau, mức tồn kho an toàn và các chỉ số tái đặt hàng của từng danh mục, người quản lý có thể đưa ra các chính sách quản lý dựa trên phân loại hàng.

3. Một số hạn chế của việc phân loại ABC theo kiểu truyền thống

Mặc dù phân tích ABC là một cách tương đối dễ dàng để phân loại và quản lý hàng tồn kho của công ty, nhưng nó cũng có một số hạn chế. Đối với người quản lý, việc phân loại các mặt hàng dựa trên một hoặc hai yếu tố có thể là một chiều và quá đơn giản. Việc phân tích ABC theo cách truyền thống có thể thiếu linh hoạt. Trong một thị trường nơi các xu hướng được cập nhật liên tục và doanh số sản phẩm có thể thất thường, các mặt hàng có thể chuyển từ loại C sang A rất nhanh. Nếu không có phân tích liên tục, phân loại ABC hiện tại của công ty có thể nhanh chóng trở nên lỗi thời.

Ngoài rủi ro nhóm phân loại trở nên lỗi thời theo thời gian, việc liên tục đánh giá lại và phân loại lại giữa ba nhóm có thể tốn rất nhiều thời gian. Điều này cuối cùng sẽ dẫn đến những ảnh hưởng tới lợi ích chung của công ty.

Xem thêm: Cách tính thuế nhập khẩu và thuế VAT

Trên đây là toàn bộ thông tin việc phân tích ABC trong quản lý hàng tồn kho mà các bạn cần biết và nắm những khối thông tin kiến thức cơ bản. Nếu cần thêm thông tin nào, hãy truy cập website của Aramex nhé.