Nội Dung

Với mỗi công việc đều cần phải có những quy định và nguyên tắc riêng trong công việc. Cũng như trong lĩnh vực thương mại Quốc tế, Incoterms là công cụ chính và được xem là “chuẩn mực” pháp lý cho việc thực hiện những công việc có liên quan đến thương mại trên toàn cầu. Vậy chúng ta sẽ vận dụng Incoterms trong xuất nhập khẩu như thế nào? Liệu chăng các bạn đã biết? Hãy cùng Aramex tìm hiểu nhé!

I. Tìm hiểu khái quát về Incoterms

1. Incoterms là gì?

Incoterms (viết tắt của International Commerce Terms – Các điều khoản thương mại quốc tế) là một bộ các quy tắc thương mại quốc tế được công nhận và sử dụng rộng rãi trên toàn thế giới.

Incoterm quy định những quy tắc có liên quan đến giá cả và trách nhiệm của các bên (bên bán và bên mua) trong một hoạt động thương mại quốc tế.

2. Incoterms có những đặc điểm cơ bản nào?

- Incoterms là tập quán thương mại, không có tính chất bắt buộc. Chỉ khi nào các bên tham gia hợp đồng quy định sử dụng trong hợp đồng mua bán hàng hóa thì nó mới trở thành điều kiện bắt buộc, ràng buộc nghĩa vụ, trách nhiệm của các bên tham gia hợp đồng.

- Các phiên bản ra đời sau không phủ nhận tính hiệu lực của các phiên bản trước. Chính vì vậy, mà khi sử dụng thì cần phải ghi rõ áp dụng Incoterms phiên bản nào để đối chiếu, để xác định trách nhiệm của các bên.

- Incoterms chỉ giải thích những vấn đề chung nhất có liên quan đến việc giao hàng, như việc bên nào có nghĩa vụ thuê phương tiện vận tải hoặc mua bảo hiểm, khi nào người bán giao hàng cho người mua và phân chia chi phí cho các bên ra sao. Song các vấn đề khác như giá cả, phương thức thanh toán, việc bốc, xếp, dỡ hàng hóa, lưu kho, lưu bãi thì tùy theo vào thỏa thuận của các bên thể hiện trong hợp đồng hoặc theo tập quán cảng, tập quán ngành kinh doanh, tập quán của nước sở tại của các bên tham gia mua bán.

- Hai bên mua bán có thể tăng giảm trách nhiệm, nghĩa vụ cho nhau tùy thuộc vào vị thế mạnh (yếu) trong giao dịch nhưng không được làm thay đổi bản chất điều kiện cơ sở giao hàng. Việc tăng, giảm trách nhiệm, nghĩa vụ (nếu có) cần phải được cụ thể hóa trong hợp đồng mua bán.

- Incoterms chỉ xác định thời điểm di chuyển rủi ro hàng hóa từ người mua đến người bán chứ không xác định thời điểm chuyển quyền sở hữu hàng hóa, cũng như hậu quả của việc vi phạm hợp đồng. Những vấn đề này thường được quy định trong các điều khoản khác của hợp đồng hoặc trong luật điều chỉnh hợp đồng. Các bên cũng cần biết rằng luật địa phương được áp dụng có thể làm mất hiệu lực bất cứ nội dung nào của hợp đồng, kể cả điều kiện Incoterms đã được lựa chọn trước đó.

- Tùy thuộc vào việc hàng hóa được chuyên chở bằng phương tiện nào (đường không, đường biển, đường bộ, v.v), loại hình nào (hàng rời, container, sà lan, v.v) thì có những nhóm điều kiện tương ứng.

3. Vai trò quan trọng của Incoterms trong thương mại Quốc tế

Incoterms đã cung cấp được một hệ thống trọn vẹn các quy tắc quốc tế để giải thích các điều kiện thương mại được sử dụng rộng rãi nhất trong ngoại thương. Như vậy có thể tránh được sự thiếu nhất quán trong việc giải thích những điều kiện này ở các nước khác nhau hoặc it nhất có thể giảm một mức đáng kể.

Việc dẫn chiếu Incoterms vào hợp đồng mua bán hàng hóa quốc tế xác định một cách rõ ràng nghĩa vụ của các bên để làm giảm tối đa và giải quyết thuận tiện các tranh chấp xảy ra phát sinh từ hợp đồng giữa các chủ thể ở các quốc gia khác nhau

Incoterm đã đưa ra những quy tắc giải thích nhiều điều kiện thích hợp cho nhiều phương thức vận tải khác nhau, nhiều cách phân chia khác nhau về trách nhiệm, chi phí và rủi ro giữa người bán và người mua. Vì vậy, các bên có nhiều sự lựa chọn khác nhau sao cho phù hợp nhất với khả năng của mình và tình hình thị trường

Từ khi Phòng Thương mại Quốc tế xuất bản Incoterms vào năm 1936, văn bản này thường xuyên được cập nhật nhằm theo kịp sự phát triển của thương mại quốc tế.

Uỷ ban thực tiễn Thương mại Quốc tế của ICC, được sự hợp tác của các thành viên trên khắp thế giới và trong tất cả các ngành buôn bán, đảm bảo rằng Incoterms sẽ đáp ứng được yêu cầu kinh doanh ở mọi nơi.

Bên cạnh đó, mỗi lần xuất bản một bộ Incoterms mới, ICC luôn cho ra tài liệu “Hướng dẫn sử dụng Incoterms” kèm theo, điều này là cho việc hiểu và sử dụng chúng được dễ dàng hơn.

Trong tất cả các quy tắc Incoterms, nghĩa vụ của các bên được trình bày trong 10 điều, mỗi điều phản ánh nghĩa vụ của người bán và nghĩa vụ tương ứng của người mua về cùng một vấn đề.

Mặt khác, các thuật ngữ cũng như nội dung của Incoterms khi được soạn thảo, đều cố gắng tạo được sự nhất quán trong tất cả các điều kiện, tạo được sự phù hợp với Công ước của Liên hiệp quốc về hợp đồng mua bán hàng hóa quốc tế năm 1980 và các tài liệu khác của Phòng Thương mại Quốc tế như UCP 600. Nhờ vậy việc áp dụng Incoterms trở nên dễ dàng hơn

Xem thêm: Điểm khác nhau giữa Incoterms 2000 và Incoterms 2010 là gì?

II. Vậy việc vận dụng Incoterms được áp dụng như thế nào trong xuất nhập khẩu?

Giống như vai trò của Incoterms trong thương mại Quốc tế, Incoterms cũng đóng vai trò thứ yếu, quyết định trong quá trình xuất nhập. Việc vận dụng Incoterms sẽ được áp dụng trong quá trình xuất nhập khẩu qua những điều kiện cơ bản sau:

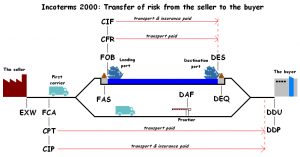

1.Điều kiện Incoterms nhóm E

Điều kiện EX-WORK (giao hàng tại xưởng):

Nghĩa là người bán (nhà xuất khẩu) sẽ giao hàng tại xưởng của mình hoặc của nhà xuất khẩu, người mua (nhà nhập khẩu) sẽ chỉ định đơn vị vận chuyển của mình đến lấy hàng tại xưởng.

Như vậy, người bán (nhà xuất khẩu) chỉ giao hàng và giao chứng từ cho đơn vị vận chuyển được người mua (nhà nhập khẩu) chỉ định, và toàn bộ các trách nhiệm còn lại từ xường người bán đến kho người mua đều thuộc người mua. Nghe rất rõ ràng và đơn giản nhưng có một lưu ý quan trọng đó là ‘’bên nào sẽ xếp hàng lên xe tại xưởng’’.

Xin phép khẳng định luôn rằng đó là trách nhiệm của người mua, thế nhưng do văn hóa làm việc hoặc đặc thù mà ở Việt Nam việc bốc hàng lên phương tiện vận chuyển thường do người bán đảm nhiệm.

Phần vì tại xưởng thường có đầy đủ nhân lực hay phương tiện kỹ thuật như xe nâng, máy cẩu, và tư duy ‘’tiện’’ thì làm giúp nhà nhập khẩu. Do vậy, khi mua – bán theo điều kiện giao hàng EX-WORK cần nói rõ trách nhiệm này và dùng thuật ngữ FOT (free on truck) để mô tả.

Xem thêm: Tìm hiểu thêm những thông tin về Incoterms

2.Điều kiện Incoterms nhóm F

Điều kiện FCA (Free Carrier – giao hàng cho người chuyên chở):

Một điều kiện không rõ ràng nếu trong quá trình thương lượng không chỉ rõ các đặc trưng của nó, bởi thực tế FCA ở đâu là điều cần chỉ rõ. Cụ thể, điều kiện này cần được xác định như sau

+ FCA tại kho:

Nghĩa là người mua (nhà nhập khẩu) phải đưa phương tiện vào kho của người bán (nhà xuất khẩu) để lấy hàng, và cần xác định rõ bên nào bốc hàng lên phương tiện vận chuyển, với điều kiện này thì không khác EX-WORK nhưng trách nhiệm của người bán (nhà xuất khẩu) là phải làm thủ tục hải quan xuất khẩu và trách nhiệm của người mua là chịu chi phí đưa hàng về đến kho của mình.

+ FCA tại kho đơn vị vận chuyển:

Nghĩa là người bán (nhà XK) phải giao hàng cho người mua (nhà NK) tại kho của đơn vị vận chuyển được người mua chỉ định. Và đương nhiên, vẫn phải hoàn thành nghĩa vụ về thủ tục hải quan xuất khẩu. Người mua sẽ chịu trách nhiệm chi phí cho phần còn lại để đưa hàng về kho của mình.

+ FCA tại cảng:

Nghĩa là người bán có trách nhiệm giao hàng đến cảng xuất (cảng biển hoặc sân bay quốc tế). Như vậy, người bán chịu phí vận chuyển ra cảng và phí thủ tục hải quan xuất khẩu, người mua chịu chi phí vận chuyển từ cảng về kho của mình

***Lưu ý quan trọng: điều kiện này ở Việt Nam có chút khác biệt do hạ tầng công nghệ hoặc văn hóa làm việc, nó tác động đến trách nhiệm về mặt chi phí và cụ thể như sau

Thực tế, với nhiều nước trên thế giới thì nghĩa vụ của thủ tục hải quan là phải hoàn thành trước khi giao hàng cho người chuyên chở. Nhưng ở Việt Nam có chút đặc thù do cách quản lý theo chi cục vùng địa lý mà cụ thể là hải quan tại các khu công nghiệp hoặc các tỉnh.

Điều đó có nghĩa là khi người bán giao hàng cho nhà chuyên chở thì nhà chuyên chở vẫn phải thay mặt người mua làm thủ tục hải quan giám sát tại cửa khẩu quốc tế và chịu chi phí bốc xếp tại cửa khẩu (không chỉ các chi phí local charge). Do vậy, khi mua – bán theo điều kiện này cần nói rõ trách nhiệm để tránh phát sinh sau này.

Xem thêm: Xuất khẩu tại chỗ là gì?

Điều kiện FAS (free alongside ship – giao dọc mạn tàu):

Đây là điều kiện giao hàng không thường xuyên sử dụng và thường chỉ áp dụng trong vận chuyển đường biển. Trách nhiệm của người bán là giao hàng ra cầu cảng (dọc mạn tàu) sau khi đã hoàn thành thủ tục hải quan xuất khẩu.

Trách nhiệm của người mua là bốc hàng lên tàu và chịu cước vận chuyển quốc tế cũng như các chi phí khác để đưa hàng về kho của mình. Áp dụng chủ yếu trong vận chuyển hàng dời (rất hiếm khi áp dụng trong vận chuyển bẳng container)

Điều kiện FOB (free on board – giao hàng lên tàu):

Một số sách nói rằng chỉ áp dụng điều kiện này khi vận chuyển đường biển nhưng thực tế nghề nghiệp lại không như vậy. Có thể do tập quán hoặc hiểu theo sách dịch từ nước ngoài.

Nhưng rõ ràng là ‘’điều kiện giao hàng’’ độc lập với ‘’phương thức vận chuyển’’. Hơn nữa, chúng ta có thể thấy rõ là không có điều kiện khác thay thế FOB khi v/c bằng đường hàng không.

Với điều kiện này thì trách nhiệm của người bán là làm thủ tục hải quan XK và vận chuyển ra cảng (sân bay) cũng như chịu các chi phí cho đến khi hàng được xếp lên tàu an toàn. Vậy nghĩa là trách nhiệm chi phí của người mua sẽ là chịu cước vận chuyển quốc tế và các chi phí đầu nhận hàng cũng như tiền thuế và vận chuyển về kho

3. Điều kiện Incoterms nhóm C

Điều kiện CFR (Cost and freight – tiền hàng và cước phí):

Điều kiện được hiểu theo đúng nghĩa từ tiếng anh dịch sang, nghĩa là trách nhiệm của người bán là giao hàng sang đến cảng của người mua (tức là chịu chi phí vận chuyển quốc tế) và người mua chịu các chi phí dỡ hàng tại cảng nhập và các chi phí khác để đưa hàng về kho hoặc người tiêu dùng cuối cùng

Điều kiện CIF (Cost Insurance and freight – tiền hàng bảo hiểm và cước phí):

Tương tự điều kiện CFR nhưng người bán khi bán theo điều kiện này thì phải có trách nhiệm mua bảo hiểm hàng hóa, lưu ý là bảo hiểm hàng hóa độc lập với bảo hiểm vận chuyển. Nghĩa là người bán chịu chi phí cho đến khi hàng sang đến cảng nhập khẩu cùng chi phí bảo hiểm. Người mua chịu chi phí dỡ hàng tại cảng nhập và các chi phí để đưa hàng về kho.

Điều kiện CPT (Carriage paid to – cước phí trả tới):

Điều quan trọng nhất là ‘’trả tới đâu’’, điều kiện này khá giống với CFR nhưng có chút khác biệt nếu nói rõ địa điểm trả tới. Nghĩa là nếu chỉ nói CPT Terminal hoặc Airport thì trách nhiệm chi phí của người bán chỉ cho đến khi hàng đến cảng và người mua chịu các chi phí còn lại để đưa hàng về kho

Điều kiện CIP (Carriage Insurance Paid to – cước phí và bảo hiểm trả tới):

Gần giống với CIF nhưng cũng như CPT, cần nói rõ ‘’trả tới đâu’’ bởi có một số trường hợp là trả sâu vào trong nội địa được chỉ định. Khi đó trách nhiệm lien quan đến chi phí sẽ có sự thay đổi. Vậy nghĩa là nếu chỉ nói CIP Terminal hoặc Airport thì trách nhiệm chi phí của người bán đến khi hàng đến cảng nhập kèm phí mua bảo hiểm. Phần còn lại của chi phí là của người mua

4. Điều kiện Incoterms nhóm D

Điều kiện DAT (Delivered at Terminal – giao hàng tại bến):

Thường sử dụng rộng rãi trong vận chuyển đường hàng không và tương tự điều kiện CFR (áp dụng vận chuyển đường biển nhiều hơn). Vậy nghĩa là trách nhiệm chi phí của người bán cho đến khi hàng đến cảng nhập khẩu, chi phí dỡ hàng tại cảng nhập và các chi phí khác để đưa hàng về kho là của người mua

Điều kiện DAP (Delivered at Place – giao hàng tại nơi đến):

Đây là điều kiện khác và mới của Incoterms 2010 mà trước đây không có trong Incoterms 2000. Nó nhằm xác định rõ địa điểm được người mua chỉ định, và như vậy nghĩa là trách nhiệm của người bán là giao hàng đến địa điểm chỉ định của người mua. Cụ thể người bán chịu chi phí cho đến khi người mua nhận được hàng nhưng không bao gồm chi phí hải quan nhập khẩu và các chi phí lien quan đến thuê đầu nhập khẩu.

Điều kiện DDP (Delivered Duty Paid – giao hàng đã trả thuế):

Nghĩa vụ rất rõ rang, đó là người bán chịu mọi chi phí cho đến khi hàng về đến kho của người mua bao gồm cá tiền thuế đầu nhập khẩu. Tuy nhiên có điểm cần lưu ý lad người mua phải có trách nhiệm cung cấp bộ chứng từ nhập khẩu đầy đủ cho đại lý của người bán tại đầu nhập khẩu và người mua có trách nhiệm dỡ hàng khỏi phương tiện vận chuyển của người bán.

Trên đây là toàn bộ thông tin có liên quan đến việc vận dụng Incoterms trong xuất nhập khẩu mà Aramex muốn trình bày với bạn. Để có thể vận dụng Incoterms trong từng công việc hay quá trình xuất nhập khẩu không phải ngày 1 ngày 2, hãy tích lũy kiến thức và vận dụng nó dần dần trong công việc. Hi vọng thông tin trên sẽ hữu ích và đem lại cho bạn những kiến thức tốt nhất. Hãy liên hệ với Aramex để nhận được tư vấn miễn phí nhé.